Ahorrar es la gran lucha de la mayoría de los españoles. Pero, según un estudio del Instituto Aviva, los datos de los madrileños no son mucho más positivos: un 17% no consigue ahorrar nada a final de mes.

Actualmente no es fácil conseguir ahorros, y los datos lo corroboran. El Instituto Aviva y Aviva Vida y Pensiones ha publicado las principales conclusiones del estudio ‘Los españoles ante el ahorro, el riesgo y la jubilación’, en el que se ha analizado la forma en la que los ciudadanos se enfrentan al reto del ahorro, la influencia de la crisis a la hora de abordarlo, cómo se afronta el momento de la jubilación o cuáles son sus expectativas al respecto.

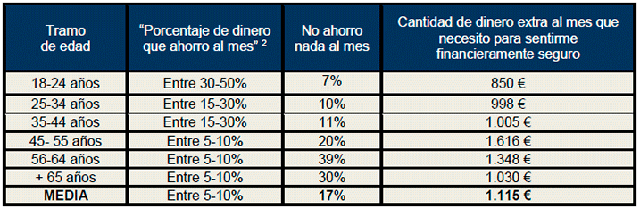

Entre las principales conclusiones del estudio se desprende cuál es la capacidad de ahorro mensual que tienen los madrileños. En este sentido, los porcentajes más altos se concentran en las franjas entre el 5 y el 30% de los ingresos, que aglutinan al 45% de los encuestados.

Por su parte, un 12% sostiene que ahorra más del 30% y menos del 50%, y tan sólo un 8% de los ciudadanos de la región consiguen reservar más de esa cantidad.

Otro dato a considerar es el porcentaje de madrileños que asegura no ahorrar nada al mes, que alcanza el 17%, cinco puntos por debajo de la media nacional. Esta cifra aumenta en el tramo de edad de 56 a 64 años, en el que hasta un 39% afirma no reservar ningún porcentaje de ingresos.

¿Con qué salario se sienten seguros los madrileños?

Los madrileños necesitan una media de 1.115 euros más cada mes para sentirse financieramente seguros. Como se observa en la tabla, esta cantidad aumenta significativamente para los ciudadanos en la franja de edad entre 45 a 55 años, quienes afirman necesitar una media de 1.616 euros adicionales.

En este sentido, también destaca el dato de que, aunque uno de cada cuatro ciudadanos afirma que se ha empezado a plantear alternativas de ahorro complementarias a su pensión a raíz de la crisis financiera, un 35% asegura que prefiere vivir el presente que ahorrar para el futuro.

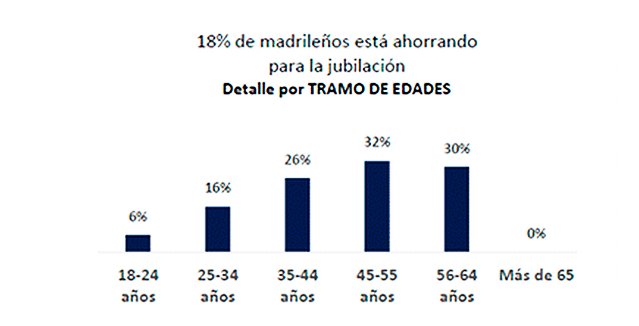

35 años, la edad ideal para empezar a ahorrar

Como se refleja en el gráfico, el primer impulso para empezar a ahorrar de cara a la jubilación se sitúa en los 35 años, un año antes que la media nacional. Aun así, el porcentaje de jóvenes de entre 35 y 44 años que afirma estar ahorrando con este fin solo supone un 26%.

Además, otras edades consideradas ideales son: 21 años para acceder al primer empleo, 24 para la emancipación, 30 para tener el primer hijo, 45 para terminar de pagar la hipoteca, 58 para tener nietos o 63 para alcanzar la jubilación.